¿Qué es el procedimiento de apremio?

El procedimiento de apremio consiste en el poder de autotutela que tiene la Administración Pública, pudiendo ejecutar las deudas existentes contra ella sin necesidad de acudir a los tribunales de justicia.

Incumplimiento de un acto administrativo

Frente al incumplimiento por parte de la persona obligada de cumplir lo establecido en un acto administrativo, la Administración Pública puede tomar diversas medidas (artículo 101 de la Ley 39/2015 (ley española), de 1 de octubre, del procedimiento administrativo común de las Administraciones Públicas):

- El apremio sobre el patrimonio

- Ejecución subsidiaria

- Multa coercitiva

- Compulsión sobre las personas

De todas ellas, la medida más utilizada por la Administración Pública para satisfacer el cobro de las deudas pecuniarias, es el apremio sobre el patrimonio del obligado tributario.

Por si no lo sabes, para iniciar el apremio sobre el patrimonio de una persona, debe darse un requisito previo que, en el argot del derecho administrativo se conoce como «la apertura del periodo ejecutivo».

Diferencia entre periodo ejecutivo y procedimiento de apremio

Como hemos adelantado anteriormente, para poder iniciar el procedimiento de apremio es necesario que se produzca la apertura del periodo ejecutivo.

Por tanto, suele ser habitual confundir el inicio del período ejecutivo con el inicio del procedimiento de apremio que se regula el art 167 de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT). Pero no te preocupes, porque intentaremos aclararlo a continuación:

«El artículo 161 de la LGT dispone, en su apartado 1, que el período ejecutivo se inicia:

- a) En el caso de deudas liquidadas por la Administración tributaria, el día siguiente mediante el pago o cumplimiento del obligado tributario en los plazos previstos en el artículo 62 de esta ley.—

- b) En el caso de deudas a ingresar mediante autoliquidación presentada sin realizar el ingreso, el día siguiente de la finalización del plazo que establezca la normativa de cada tributo para dicho ingreso o, si éste ya hubiere concluido, el día siguiente a la presentación de la autoliquidación”.

Por lo tanto, el principal efecto que produce el inicio del período ejecutivo es la posibilidad de iniciar el correspondiente procedimiento de apremio con el fin de recaudar la deuda no satisfecha.

[bctt tweet=»El procedimiento de #apremio explicado al detalle» username=»@genealiaonline»]El comienzo del período ejecutivo requiere, por tanto, de la concurrencia de los requisitos que se deducen de LGT art.161.1: el transcurso del período voluntario de pago sin ingreso y, adicionalmente, el conocimiento por la Administración tributaria de la existencia y cuantía de la deuda.

Una vez iniciado el período ejecutivo, la Administración tributaria puede iniciar la correspondiente acción de cobro por el procedimiento de apremio,

El procedimiento de apremio consiste en el poder de autotutela que tiene la Administración Pública pudiendo ejecutar las deudas existentes contra ella, sin necesidad de acudir a los tribunales de justicia.

Ahora bien, el procedimiento de apremio puede dirigirse contra deudas que derivan de una autoliquidación practicada por el obligado tributario. También es posible que se dirija contra deudas resultantes de una liquidación notificada por la Administración Pública.

Deudas tributarias

Las deudas tributarias resultantes de una autoliquidación deberán pagarse en los plazos que establezca la normativa de cada tributo (por ejemplo, cuando se paga el IRPF, hasta el 1 de julio).

En el caso de deudas tributarias resultantes de liquidaciones practicadas por la Administración, el pago en período voluntario se hace en los siguientes plazos:

a) Si la notificación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

Al día siguiente al final del período voluntario para el pago de un impuesto, comenzaría el período ejecutivo.

Una vez iniciado este período, se puede iniciar el procedimiento de apremio, que empieza al notificar al deudor mediante una providencia de apremio.

Para que una deuda puede ser objeto de recaudación mediante un procedimiento de apremio, deben darse una serie de circunstancias. Debe tratarse de una deuda liquidada, vencida, exigible, no pagada en periodo voluntario y conocida por la Administración Pública.

El período ejecutivo no comienza cuando finaliza el período voluntario de pago, ya que para su inicio necesita que exista una deuda liquidada, vencida y exigible, no pagada en período voluntario y conocida por la Administración Tributaria.

Cuando se dan estos supuestos, el artículo 28.1 de la LGT dispone que “los recargos del período ejecutivo se devengan con el inicio del período ejecutivo, de acuerdo con lo establecido en el artículo 161 de esta ley”.

Por tanto, no hay que confundir el inicio del período ejecutivo con el inicio del procedimiento de apremio que se regula en el artículo 167 de la LGT (1), ya que este último se inicia dentro del período ejecutivo con la notificación al deudor la providencia de apremio.

¿Qué es la providencia de apremio?

El procedimiento de apremio se inicia dentro del período ejecutivo con la notificación al deudor de la providencia de apremio.

La providencia de apremio es un acto administrativo que legitima a la Administración Pública a proceder contra los bienes del deudor.

Por ello si has recibido la notificación de una deuda en periodo ejecutivo, como puede ser una providencia de apremio, significa que ha finalizado el plazo voluntario de pago de la deuda. De esta forma, comienza el periodo ejecutivo. La notificación detallará los recargos aplicables.

Se trata, por tanto, de dos realidades distintas de la potestad recaudatoria, pero relacionadas, ya que el comienzo del periodo ejecutivo constituye el presupuesto temporal para la iniciación del procedimiento de apremio.

¿Puedes oponerte a una providencia de apremio?

Sí, contra una providencia de apremio cabe oposición siempre que se aleguen los motivos establecidos en la normativa vigente. Por lo tanto, contra la providencia de apremio sólo serán admisibles los siguientes motivos de oposición:

- Extinción total de la deuda o prescripción del derecho a exigir el pago.

- Solicitud de aplazamiento, fraccionamiento o compensación en período voluntario y otras causas de suspensión del procedimiento de recaudación.

- Falta de notificación de la liquidación.

- Anulación de la liquidación.

- Error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada.

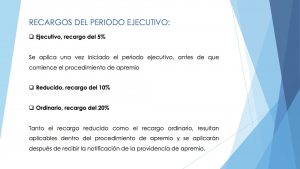

¿Cuáles son los recargos del período ejecutivo?

La providencia de apremio lleva aparejado un recargo del 20% sobre la deuda (recargo ordinario) y además genera intereses de demora por el retraso acumulado en el pago de la deuda.

Este recargo se reduce al 10% si se paga la deuda antes de comunicar la providencia de apremio y sin intereses de demora por el periodo ejecutivo.

Por tanto, no hay que confundir el inicio del período ejecutivo con el inicio del procedimiento de apremio que se regula en el artículo 167 de la LGT (1), ya que este último se inicia dentro del período ejecutivo con la notificación al deudor la providencia de apremio.

Los recargos del período ejecutivo se devengan con el inicio del período ejecutivo y son de tres tipos:

- Ejecutivo, recargo del 5%

- Reducido, recargo del 10%

- Ordinario, recargo del 20%

Tanto el recargo reducido como el recargo ordinario, resultan aplicables dentro del procedimiento de apremio y se aplicarán después de recibir la notificación de la providencia de apremio.

El recargo ejecutivo del 5% se aplica una vez iniciado el período ejecutivo y antes de iniciarse el procedimiento de apremio, cuando el deudor, de forma espontánea, decide satisfacer la deuda tributaria no pagada en período voluntario.

Recargos después de recibir la notificación de la providencia de apremio

La Agencia Tributaria puede iniciar el procedimiento de apremio dentro del periodo ejecutivo y sin haber ingresado en dicho tiempo el contribuyente la deuda tributaria, y es aquí cuando se producirían los siguientes efectos:

Puede ocurrir que el obligado al pago, pague después de recibir la notificación de la providencia de apremio, distinguiendo en este caso dos tipos de recargos (reducido y ordinario):

1.- Si paga la deuda en el plazo que señala la providencia de apremio (artículo 62 LGT): se le aplicará un recargo del 10% del importe de la deuda (recargo reducido).

2.- Si no paga la deuda en el plazo que señala la providencia de apremio (artículo 62 LGT): corresponderá aplicar un recargo del 20% del importe de la deuda, (recargo ordinario). Además deberán añadirse los intereses de demora devengados desde el inicio del período ejecutivo, así como las costas del procedimiento.

¿Cuándo puede realizarse el pago de la deuda una vez iniciado el procedimiento de apremio?

El pago de la deuda en el procedimiento de apremio puede realizarse en diferentes plazos dependiendo del momento en el que se practique la notificación al deudor:

- Para las notificaciones recibidas entre el 1 y el 15 del mes el plazo finaliza el día 20 del mismo mes.

- Para notificaciones recibidas entre el 16 y el último día de cada mes, el plazo finaliza el día 5 del mes siguiente.

Transcurridos estos plazos, si no se lleva a cabo el pago de la deuda se dictará una Providencia de Embargo de los bienes del deudor para cobrar el crédito, recargo, intereses y costas del procedimiento.

La terminación del procedimiento de apremio

Por último puede que te interese saber cuándo o por qué causas finaliza el procedimiento de apremio.. Pues bien, las causas están tasadas en la LGT y son las siguientes:

a) Por el pago de la cantidad debida.

b) Por acuerdo en el que se declara el crédito total o parcialmente incobrable, una vez declarados fallidos todos los obligados al pago.

c) Por acuerdo de quedar extinguida la deuda por cualquier otra causa.

¿Te ha parecido interesante este artículo?

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.