A través de las diferentes opciones de asignación tributaria en tu declaración de Renta, puedes elegir dónde va a parar tu 0,7% de la Renta (IRPF) ¿Significa eso que vas a dejar de cobrar ese porcentaje o que vas a tener que devolverlo de más? En absoluto.

Lo cierto es que nos preguntan bastante al respecto de esta cuestión. Por eso, en este artículo vamos a explicar qué es la asignación tributaria del 0,7% en Renta y qué conlleva para ti como contribuyente.

Índice de contenido

- ¿Qué es la asignación tributaria del 0,7%?

- ¿Qué opciones tienes en la Renta?

- Asignación tributaria a la Iglesia Católica

- Asignación tributaria a fines de interés social

- ¿Qué ocurre si no marco una de las dos casillas?

- Asignación del 0,7% de la cuota íntegra del Impuesto de Sociedades a actividades de interés social

¿Qué es la asignación tributaria del 0,7%?

La asignación tributaria es una parte de la cuota íntegra (suma de la cuota íntegra estatal y de la cuota íntegra autonómica) de tu Declaración de la Renta que puedes destinar a alguna de las cuatro opciones que veremos más adelante.

Concretamente, es un 0,7% de la cuota íntegra del IRPF.

Pero antes de avanzar con esa cuestión, vamos a recordar que la cuota íntegra es la suma de las cantidades resultantes de aplicar los tipos de gravamen a las bases liquidables general y del ahorro.

Sea cual sea la opción que elijas en relación a la asignación tributaria, debes tener claro que no afecta a tu bolsillo. Si el resultado de tu declaración es a ingresar (a favor de Hacienda), no pagarás más. Y si el resultado de tu declaración del IRPF es a devolver (a tu favor), no te devolverán menos.

¿Qué opciones tienes en la Renta?

Volviendo al tema que nos ocupa, tu asignación tributaria del 0,7% puede ir a parar a alguna de estas opciones:

- actividades de interés general consideradas de interés social

- el sostenimiento económico de la Iglesia Católica

- actividades de interés general consideradas de interés social y también el sostenimiento económico de la Iglesia Católica

- los Presupuestos Generales del Estado (en caso de no elegir ninguna de las tres opciones anteriores)

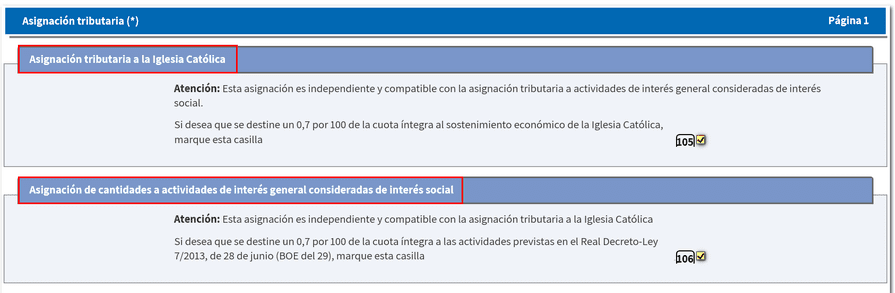

En la declaración de Renta del ejercicio 2020, a presentar del 7 de abril al 30 de junio de 2021, te encontrarás en Renta WEB las siguientes casillas:

Por lo tanto, si marcas la casilla 105 estarás indicando que deseas que un 0,7% de la cuota íntegra de tu IRPF se destine al sostenimiento económico de la Iglesia Católica.

En cambio, si marcas la casilla 106, estarás eligiendo que el 0,7% de la cuota íntegra de tu IRPF se destine a actividades de interés general consideradas de interés social.

Asignación tributaria a la Iglesia Católica

Según datos publicados en 2020 por la Conferencia Episcopal Española, 8,5 millones de contribuyentes marcaron la casilla de asignación tributaria a la Iglesia Católica en la Renta de 2019. En el 32,15% de las declaraciones del IRPF se marcó dicha casilla, lo que supuso que la Iglesia recibiera unos 300 millones de euros.

¿Y a qué dedica el dinero que recibe de la asignación tributaria la Iglesia Católica? Si sientes curiosidad por saberlo, en el portal de transparencia de la Conferencia Episcopal Española puedes encontrar la última Memoria Anual de Actividades publicada, correspondiente al año 2018. La del ejercicio 2019 aún no está publicada.

Pero, para que te hagas una idea, nos fijaremos en el ejercicio 2018, para el que contamos con datos oficiales. En este caso, la Iglesia Católica recibió más de 256 millones de euros de la asignación tributaria.

Estos 256 millones de euros recibidos se destinaron, principalmente a:

- Envío a las dióceses para su sostenimiento (202,1 millones)

- Seguridad Social del clero (18,4 millones)

- Aportación extraordinaria a Cáritas diocesanas (6,2 millones)

- Centros de formación (5,2 millones)

- Campaña de comunicación y plan de transparencia (5,1 millones)

En 1979 se firmaron los Acuerdos entre la Santa Sede y el Estado Español sobre Asuntos Económicos, que establecían que:

El Estado se compromete a colaborar con la Iglesia Católica en la consecución de su adecuado sostenimiento económico con respeto absoluto del principio de libertad religiosa.

Pero en 2006 este acuerdo fue revisado.

En la disposición adicional 18ª de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007 se establece que:

Con vigencia desde el 1 de enero de 2007 y con carácter indefinido, en desarrollo de lo previsto en el artículo II del Acuerdo entre el Estado Español y la Santa Sede sobre Asuntos Económicos, de 3 de enero de 1979, el Estado destinará al sostenimiento de la Iglesia Católica el 0,7 por 100 de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas correspondiente a los contribuyentes que manifiesten expresamente su voluntad.

Por lo tanto, se estableció esta asignación con carácter indefinido y con vigencia desde el 1 de enero de 2007.

Este sistema sigue vigente actualmente. El Estado debe destinar al sostenimiento de la Iglesia Católica el 0,7% de la cuota íntegra del IRPF correspondiente a los contribuyentes que manifiesten su voluntad en ese sentido.

Asignación tributaria a fines de interés social

Esta opción es conocida como la «X Solidaria». En la Renta de 2020, más de 11 millones de contribuyentes marcaron esta casilla de asignación tributaria en su declaración.

Hasta 2017, el dinero destinado a actividades de interés social era gestionado en su totalidad por tres ministerios. Concretamente, el Ministerio de Sanidad (77,22%), el Ministerio de Asuntos Exteriores (19,43%) y el Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (2,85%).

Sin embargo, el 23 de junio de 2017 se aprobó en Consejo de Ministros la Orden que regulaba los criterios de distribución de las cantidades destinadas por parte de las Comunidades Autónomas a subvencionar programas de interés general con cargo a la asignación del 0,7% del IRPF para el año 2017.

Desde entonces, el Estado gestiona solo el 20% de las cantidades destinadas a actividades de interés social. Las Comunidades Autónomas gestionan el 80% restante.

A través de este modelo mixto, las CCAA tienen competencias para conceder subvenciones a entidades del Tercer Sector de Acción Social. Según una definición formulada por la Fundación Luis Vives:

El Tercer Sector de Acción Social es el ámbito formado por entidades privadas de carácter voluntario y sin ánimo de lucro que, surgidas de la libre iniciativa ciudadana, funcionan de forma autónoma y solidaria tratando, por medio de acciones de interés general, de impulsar el reconocimiento y el ejercicio de los derechos sociales, de lograr la cohesión y la inclusión social en todas sus dimensiones y de evitar que determinados colectivos sociales queden excluidos de unos niveles suficientes de bienestar.

Pero, ¿qué se entiende por actividades de interés social? Son aquellas que ofrecen ayuda a las personas más vulnerables, incluyendo:

- Atención a las personas con necesidades de atención integral sociosanitaria

- Atención a las personas con necesidades educativas o de inserción laboral

- Fomento de la seguridad ciudadana y prevención de la delincuencia

- Protección del medio ambiente

- Cooperación al desarrollo

En definitiva, la cuantía total de la asignación tributaria a fines de interés social se distribuye entre las diferentes ONG’s a través de convocatorias públicas de subvenciones para financiar determinados proyectos o programas.

¿Qué ocurre si no marco ninguna de las dos casillas?

Como ya hemos comentado anteriormente, también tienes la opción de no marcar ninguna de las dos casillas de asignación tributaria. Ni la de la Iglesia Católica, ni la de actividades de interés social.

Si no marcas ninguna de estas dos casillas, el 0,7% de la cuota íntegra del IRPF se integrará en los Presupuestos Generales del Estado, con destino a fines generales.

Es decir, será el Estado el que decida el destino del 0,7% de la cuota íntegra de tu IRPF.

Asignación del 0,7% de la cuota íntegra del Impuesto de Sociedades a actividades de interés social

Desde el año 2018, también las empresas que así lo deseen pueden destinar el 0,7% de la cuota íntegra del Impuesto sobre Sociedades a actividades de interés general consideradas de interés social.

Por último, te recordamos que en Asesoría Genealia® somos asesores fiscales y podemos ayudarte con tu Declaración de la Renta. Solicita información sin compromiso.

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.