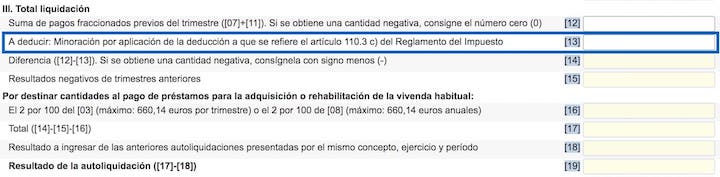

¿Qué es la casilla 13 y por qué es importante?

La casilla 13 se encuentra en el apartado «III. Total liquidación» del modelo 130 y se define así: «A deducir: Minoración por aplicación de la deducción a que se refiere el artículo 110.3 c) del Reglamento del Impuesto«.

Qué es una minoración?

Una minoración en el ámbito de los impuestos se refiere a una reducción que pueda disminuir el importe de la base imponible o de la propia cuota del impuesto en cuestión.

Solo con este dato, ya nos da que pensar que la casilla 13 puede beneficiar a la hora de calcular el resultado de la declaración trimestral del pago fraccionado del IRPF.

Pero, ¿a qué deducción se refiere el artículo 110.3 c) del Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF)? Y, sobre todo, ¿cuándo es posible aplicar esta deducción?

¿Cuándo hay que rellenar la casilla 13?

Solo hay un requisito: puedes rellenar la casilla 13 si en el ejercicio anterior obtuviste unos rendimientos netos inferiores a 12.000 €. Por lo que, si fueron superiores a este importe, no te corresponde rellenarla y, por lo tanto, no podrías beneficiarte de la deducción correspondiente.

Vamos a suponer que en el ejercicio anterior obtuviste rendimientos de actividades económicas inferiores a 12.000 €. En ese caso, tendrás derecho a la minoración por aplicación de la deducción.

En el supuesto de que en el ejercicio anterior no hayas ejercido ninguna actividad económica, se considera que el rendimiento neto del ejercicio anterior es igual a cero. Por lo tanto, también cumplirías con el requisito para poder minorar la base imponible del IRPF.

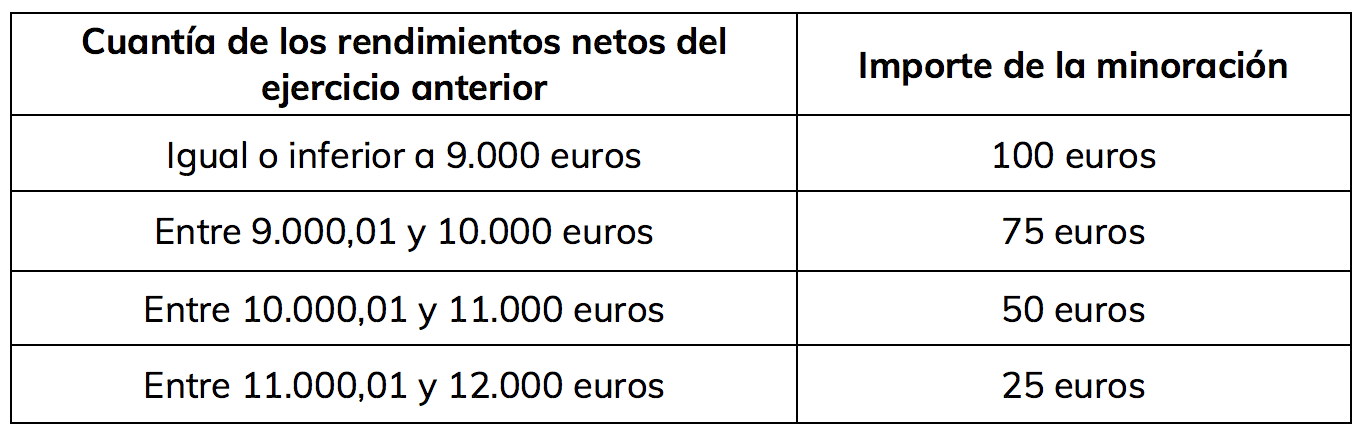

Cuánto se puede deducir: tabla con rangos

Si se trata de tu primer año como autónomo, se considera rendimiento del año anterior igual a 0. Por lo tanto, te corresponde la máxima deducción (100 €).

Por otra parte, cuando el resultado del modelo 130 sale “Negativo/Sin actividad” o con un importe menor al de la deducción a aplicar, es posible guardar la diferencia sobrante.

Es decir, podrás utilizar ese importe sobrante en cualquiera de las siguientes declaraciones de pagos fraccionados correspondientes al mismo período impositivo cuyo importe positivo te lo permita. El límite, obviamente, será como máximo el importe positivo del resultado, ya que el modelo 130 no genera nunca derecho a devolución.

Ejemplos prácticos sobre la casilla 13

Como ya se ha comentado, el requisito para tener derecho a la minoración por aplicación de la deducción en la casilla 13 es que en el ejercicio anterior hayas obtenido unos rendimientos netos inferiores a 12.000 €.

Por lo tanto, si en el modelo 130 del primer trimestre cumples el requisito, lógicamente también lo cumplirás para el resto de trimestres del ejercicio.

Caso 1. Autónomo que ha iniciado su actividad en el presente ejercicio

Se considera que los rendimientos netos que ha tenido en el ejercicio anterior son igual a 0. Por lo tanto, en la tabla anterior de cuantías de rendimientos correspondería el tramo de «Igual o infrerior a 9.000 euros». Para este tramo, el autónomo podrá aplicar una minoración de 100 € en la casilla 13 del modelo 130.

Caso 2. Autónomo que el año pasado obtuvo unos rendimientos netos de 10.300 €

En este caso, le corresponde aplicar la deducción de 50 €, por lo que informará este importe en la casilla 13. Los 50 € se descontarán directamente del pago fraccionado del IRPF de cada trimestre, reduciendo su carga fiscal.

Caso 3. Autónomo que el año pasado obtuvo unos rendimientos netos de 12.900 €

No puede deducirse nada en la casilla 13, puesto que obtuvo unos rendimientos netos superiores al límite de 12.000 €.

Caso 4. Autónomo que en el primer trimestre del presente ejercicio ha obtenido unos rendimientos de 13.500 € y en el ejercicio anterior obtuvo en total 10.000 €

Puede ocurrir, por ejemplo, que en el primer año de actividad un autónomo facture menos que en su segundo año. O también que un determinado ejercicio, por diferentes motivos, obtenga peores resultados en el ejercicio de su actividad económica.

En el caso que se plantea, resulta indiferente que en el presente trimestre sus rendimientos sean superiores a 12.000 € (recordemos que eran 13.500 €). En todo caso, este importe le afectará a la hora de tener derecho o no a aplicar la deducción en el próximo ejercicio, pero no en el actual.

Lo verdaderamente relevante es que en la casilla 13 del modelo 130 del primer trimestre si podrá informar la deducción de 75 €, porque en el ejercicio anterior tuvo unos rendimientos de 10.000 €.

¿Qué sucede si no rellenas la casilla 13 del modelo 130?

No sucede absolutamente nada, puesto que no es obligatorio rellenar esta casilla. Si no la completas, simplemente no aplicas la deducción y, en caso de que te corresponda, el resultado será menos favorable para ti de lo que hubiera sido al rellenar la casilla.

Si luego decides que sí te conviene, puedes presentar una declaración complementaria o esperar a que se aplique en tu declaración anual de la Renta.

¿Es posible repartir la deducción en los modelos 130 y 131?

Sí. Si presentas ambos modelos porque combinas actividades en estimación directa y módulos, puedes dividir esa deducción entre la casilla 13 del 130 y la casilla 9 del 131.

Pero recuerda que el total de la deducción no puede superar el importe permitido por tramo.

Recomendaciones sobre la casilla 13

- Comprueba los rendimientos netos del ejercicio anterior en tu IRPF antes de rellenar el modelo 130.

- Completa la casilla 13 si tus ingresos estaban dentro del límite de 12.000 €.

- Ajusta correctamente el importe según la tabla para maximizar tu ahorro fiscal.

- Si también haces modelo 131, divide la deducción para optimizar tu pago fraccionado global.

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.