¿Qué es el ingreso mínimo vital?

El ingreso mínimo vital se establece en el Real Decreto-ley 20/2020, de 29 de mayo. Consiste en una prestación económica no contributiva que pretende garantizar un nivel mínimo de renta a aquellas personas que se encuentren en situaciones de vulnerabilidad económica.

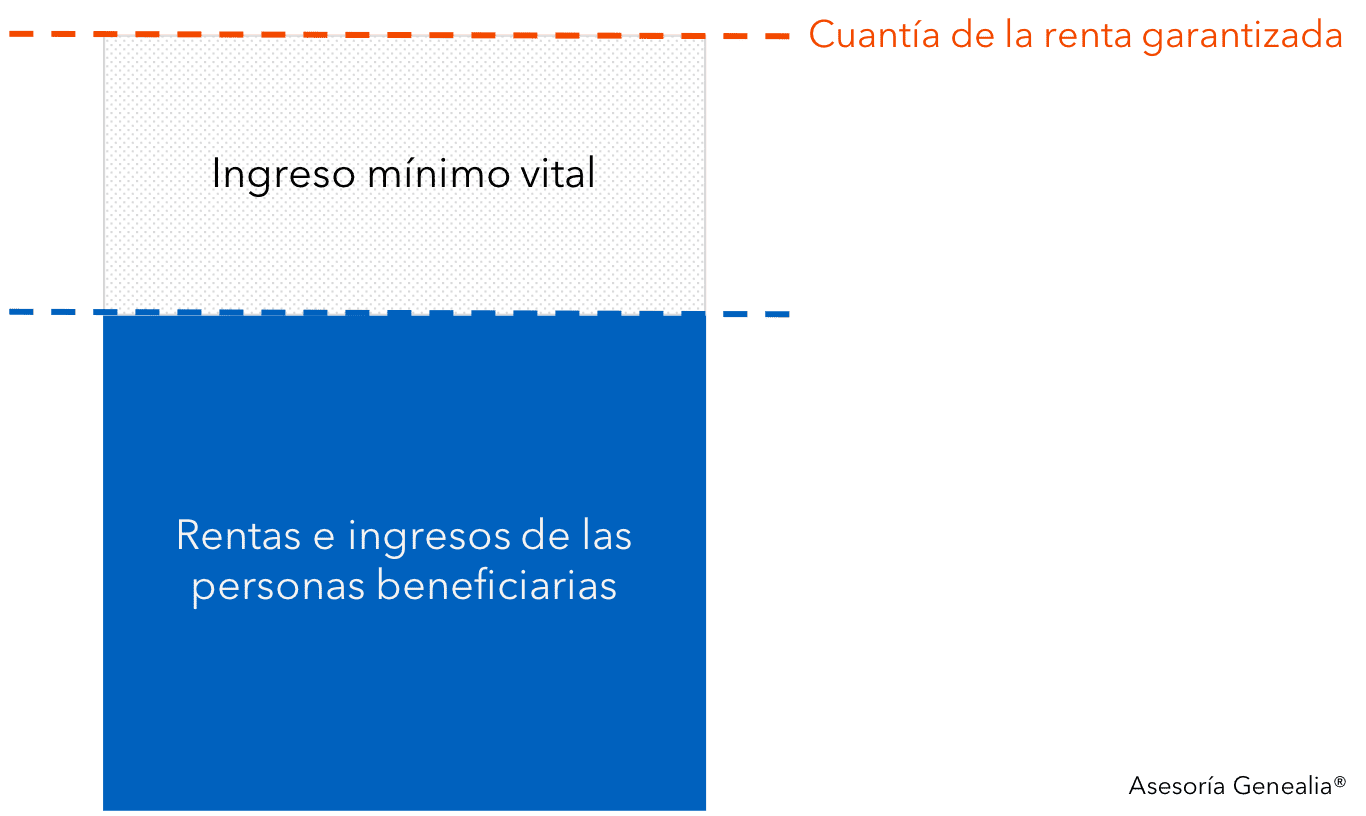

Esta prestación viene a cubrir la diferencia existente entre la suma de los recursos económicos de una persona (o de los integrantes de una unidad de convivencia) y la cuantía de renta garantizada para cada supuesto. Dicho de otra forma, la cuantía mensual de la prestación del ingreso mínimo vital se determina en base a la diferencia entre el importe de la renta garantizada y el conjunto de rentas e ingresos del beneficiario.

A continuación, vamos a ver qué se considera «renta garantizada». Porque sin conocer esta cuantía, no podemos, en base a lo explicado anteriormente, conocer cuál va a ser el ingreso mínimo vital correspondiente.

Cuantía mensual de la renta garantizada con esta prestación

¿Qué se considera renta garantizada? Para responder a esta cuestión, el Real Decreto-ley se refiere a tres casos distintos. En función de la situación en la que se encuentre la persona beneficiaria, la cuantía mensual de renta garantizada variará.

1) Persona beneficiaria individual: 100% del importe anual de las pensiones no contributivas, dividido por doce. Es decir, para el ejercicio 2020, la cuantía anual de renta garantizada es de 5.538 euros (461,50 euros mensuales).

2) Unidad de convivencia: la cuantía del caso anterior se incrementa en un 30% por miembro adicional a partir del segundo, hasta un máximo del 220%. Es decir, en el caso de una unidad de convivencia formada por dos adultos, se aplicaría el 30% de incremento, por lo que correspondería una renta garantizada de 7.199,40 euros anuales (599,95 euros mensuales) para la unidad de convivencia.

3) Unidad de convivencia monoparental: a la cuantía mensual establecida en el segundo caso se le suma un complemento de monoparentalidad equivalente a un 22% de la cuantía establecida para una persona beneficiaria individual. Por ejemplo, en el caso de una unidad de convivencia monoparental formada por un adulto y un niño, se aplicaría el incremento del 22% a la renta de 7.199,40 euros anuales que corresponderían por unidad de convivencia. De esta forma, la renta máxima garantizada en este caso sería de 8.417,76 euros anuales (701,48 euros mensuales).

[bctt tweet=»¿Qué es el ingreso mínimo vital y quién puede cobrarlo?» username=»genealiaonline»]Ahora, la duda que puede que te plantees es qué entiende la normativa por «unidad de convivencia». Bien, pues su definición general es la siguiente, aunque hay que decir que se contemplan excepciones:

Se considera unidad de convivencia la constituida por todas las personas que residan en un mismo domicilio y que estén unidas entre sí por vínculo matrimonial o como pareja de hecho, o por vínculo hasta el segundo grado de consanguinidad, afinidad, adopción, y otras personas con las que conviva en virtud de guarda con fines de adopción o acogimiento familiar permanente

¿Y qué se considera «unidad de convivencia monoparental»?:

la constituida por un solo adulto con uno o más hijos menores con los que conviva, o uno o más menores en régimen de acogimiento familiar permanente o guarda con fines de adopción a su cargo, cuando constituye el sustentador único de la unidad de convivencia

A continuación, vamos a ver un ejemplo de cómo calcular la cuantía del ingreso mínimo vital para un caso concreto, en base a la renta garantizada que hemos tratado en los párrafos anteriores.

Ejemplo

María tiene 43 años, vive sola de forma independiente desde hace más de tres años y se encuentra en situación de vulnerabilidad económica. Además, ha solicitado las pensiones y prestaciones vigentes a las que puede tener derecho. Trabaja unas horas a la semana en una empresa de la que obtiene sus únicos ingresos, de 3.600 euros anuales (300 euros mensuales).

Una vez analizada su situación, el INSS resuelve concederle la prestación o ingreso mínimo vital. María no cobrará la renta garantizada para personas beneficiaras individuales de 461,50 euros mensuales (en 2020). Lo que cobrará es una prestación que complementará sus ingresos hasta llegar a esa renta mínima garantizada.

Esta prestación es el ingreso mínimo vital, que en su caso será de 1.938 euros anuales (161,50 euros mensuales) y vendrá a complementar los 3.600 euros anuales (300 euros mensuales) que tenía de ingresos. De esta forma, alcanzará la renta garantizada de 5.538 euros anuales (461,50 euros mensuales).

Requisitos básicos para tener derecho al ingreso mínimo vital

Para poder determinar quién puede resultar beneficiario de esta prestación o ingreso mínimo vital, el Instituto Nacional de la Seguridad Social (INSS) considera unos requisitos. Estos son los requisitos básicos que debes tener en cuenta:

- Tener residencia legal y efectiva en España: debe ser de forma continuada durante el año inmediatamente anterior a la presentación de la solicitud.

- Encontrarse en situación de vulnerabilidad económica: tienes que acreditarlo en base a tu patrimonio y tu nivel de ingresos y rentas. Se tomará como referencia la información del ejercicio anterior.

- Haber solicitado las pensiones y prestaciones vigentes a las que pudieras tener derecho.

- Que la unidad de convivencia esté formada desde hace un año: lógicamente, este requisito aplica en el caso de una unidad de convivencia, no en el de una persona beneficiaria individual.

- Figurar inscrito como demandante de empleo: sólo en el caso de que seas mayor de edad o menor emancipado y no estés trabajando.

Además de estos requisitos generales, también tienes que reunir una serie de condiciones en relación a tus circunstancias personales y a las de tu unidad de convivencia, si es el caso.

¿Cuándo se puede solicitar la prestación?

Desde el 15 de junio de 2020 y el plazo máximo para resolver la solicitud es de tres meses desde la fecha de presentación. Si transcurrido el plazo de 3 meses no se ha producido resolución expresa, se entenderá denegada la solicitud por silencio administrativo.

Si solicitas el ingreso mínimo vital antes del 15 de septiembre, la prestación te será reconocida con efectos económicos desde el 1 de junio de 2020 si en dicha fecha cumples todos los requisitos. En caso de no cumplirlos en esa fecha, los efectos económicos se fijarán el día primero del mes siguiente a aquel en que se cumplan los requisitos.

Además, el derecho a la prestación se mantiene mientras subsistan los motivos que dieron lugar a su concesión. Siempre que se cumplan los requisitos y obligaciones previstos en la legislación, claro está.

¿Compartes la información?

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.