En el día a día de la actividad de una empresa, se genera mucha documentación y, por ello, resulta básico conocer los plazos legales de conservación.

Si te preguntas cuánto tiempo debes conservar los documentos de tu empresa, te interesa seguir leyendo. A continuación vamos a explicar, para cada tipo de documentación, cuánto tiempo tenemos que guardar los documentos relacionados con nuestra empresa.

Índice de contenido

Documentos mercantiles

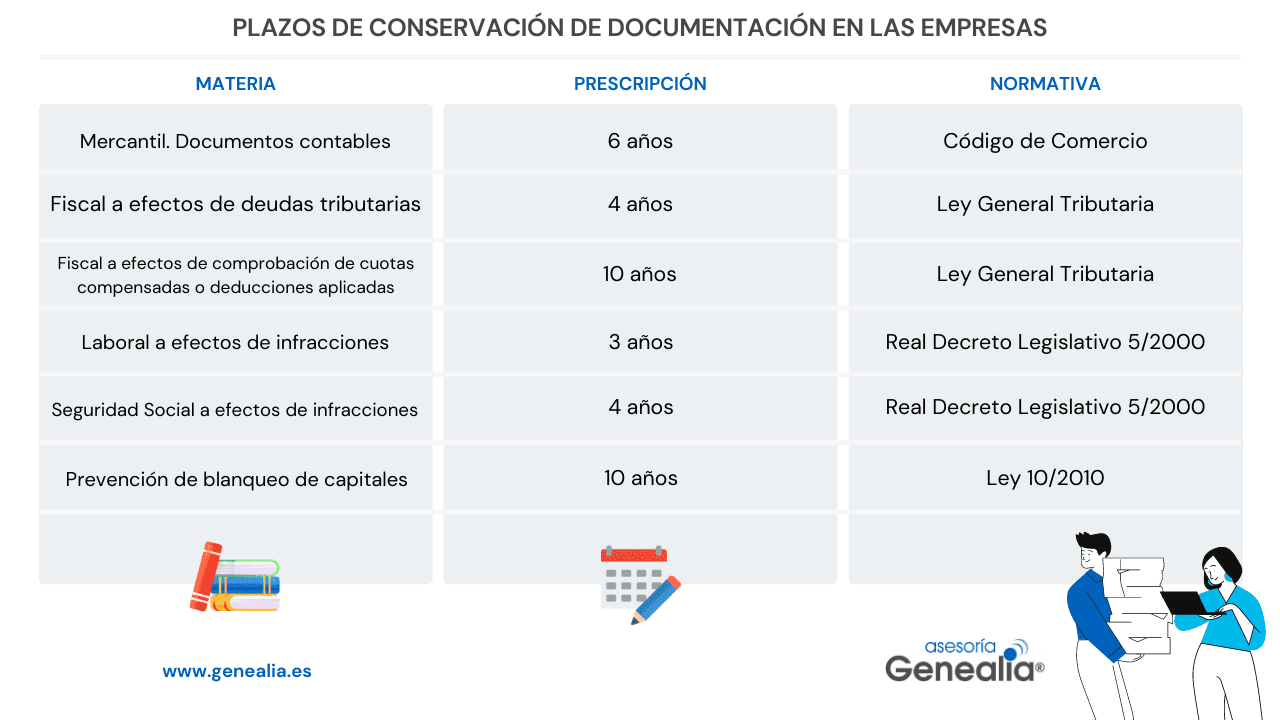

Respecto a los documentos mercantiles, tales como libros de contabilidad, correspondencia, documentación y justificantes relacionados con el negocio, el Código de Comercio establece en su artículo 30 la obligación de conservar esta documentación durante 6 años.

Además, hay que tener en cuenta que aunque cierres tu negocio, continúas teniendo la obligación de conservar la documentación.

El cese del empresario en el ejercicio de sus actividades no le exime del deber a que se refiere el párrafo anterior y si hubiese fallecido recaerá sobre sus herederos. En caso de disolución de sociedades, serán sus liquidadores los obligados a cumplir lo prevenido en dicho párrafo. (Art. 30.2 CCo)

Pero no hablamos solo de documentos en papel, sino también de los documentos en formato digital, que acostumbramos a enviar por correo electrónico.

En cualquier caso, es recomendable conservar la documentación mercantil de forma indefinida en el caso de los libros oficiales de contabilidad, las cuentas anuales firmadas, los contratos a largo plazo o las copias de seguridad de los registros contables.

Documentos fiscales

En relación a los documentos fiscales, la Ley 58/2003, de 17 de diciembre, General Tributaria establece que el plazo de prescripción, en general, es de 4 años. Este plazo empieza a contar a partir del último día del plazo voluntario de presentación de las liquidaciones o declaraciones, en el caso de cometer una infracción fiscal.

Prescribirán a los cuatro años los siguientes derechos:

a) El derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación.

b) El derecho de la Administración para exigir el pago de las deudas tributarias liquidadas y autoliquidadas.

c) El derecho a solicitar las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.

d) El derecho a obtener las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías. (Art. 66 LGT)

Pero en el caso de la documentación fiscal, tenemos que aclarar también que hay documentos que tenemos que conservar durante más tiempo que el plazo general de 4 años.

Además, resulta importante destacar que la prescripción del delito fiscal, a diferencia de la infracción tributaria de naturaleza administrativa, se produce a los 5 años.

Bases imponibles negativas y deducciones

Desde el 1 de enero de 2015, el plazo de prescripción para comprobar bases imponibles y deducciones es de 10 años, a contar desde el fin del plazo de presentación de la declaración correspondiente. Esto aplica a las empresas sujetas al Impuesto de Sociedades.

Pero para los ejercicios anteriores a 2015, debemos conservar la documentación del ejercicio en el que se generó una base imponible negativa hasta el ejercicio en el que se compense, más los 4 años de prescripción desde su compensación.

Amortizaciones del inmovilizado

Para facturas y otros documentos relacionados con el inmovilizado, el plazo de prescripción cuenta desde el ejercicio de la última amortización practicada. Tenemos que poder justificar los gastos por amortización y el coste de adquisición de cualquier activo que conste en el balance de la empresa y no esté completamente amortizado.

Bienes de inversión

El plazo de conservación de documentos en relación a los bienes de inversión abarca hasta que se haya cumplido el plazo de regularización del IVA.

Y no olvides que en caso de compensación de bases imponibles negativas, hay que conservar las facturas durante 10 años.

Prevención del blanqueo de capitales

La Ley 10/2010, de 28 de abril, de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo, establece un plazo de conservación de 10 años. Se refiere a documentación relacionada con entidades financieras, de inversión, y aseguradoras.

Los sujetos obligados conservarán durante un período de diez años la documentación en que se formalice el cumplimiento de las obligaciones establecidas en la presente ley, procediendo tras el mismo a su eliminación. Transcurridos cinco años desde la terminación de la relación de negocios o la ejecución de la operación ocasional, la documentación conservada únicamente será accesible por los órganos de control interno del sujeto obligado, con inclusión de las unidades técnicas de prevención, y, en su caso, aquellos encargados de su defensa legal. (Art. 25.1 LPBC)

Ámbito Laboral

El Real Decreto Legislativo 5/2000, de 4 de agosto, por el que se aprueba el texto refundido de la Ley sobre Infracciones y Sanciones en el Orden Social, establece que, con carácter general, el plazo de prescripción de las infracciones en el ámbito laboral es de 3 años.

Pero las infracciones relacionadas con la Seguridad Social tienen un plazo de prescripción de 4 años.

Respecto a los registros obligatorios de jornada laboral, el plazo de conservación de la documentación es de 4 años.

Por otra parte, en materia de prevención de riesgos laborales, las infracciones prescriben: al año las leves, a los 3 años las graves y a los 5 años las muy graves, contados desde la fecha de la infracción.

Y las infracciones a la legislación de sociedades cooperativas prescriben: a los 3 meses las leves, a los 6 meses las graves, y las muy graves, al año, contados desde la fecha de la infracción.

Protección de datos

El Reglamento General de Protección de Datos (RGPD) obliga a informar el plazo durante el cual se conservarán los datos de carácter personal o, cuando no sea posible, los criterios utilizados para determinar ese plazo.

En cualquier caso, estos datos de carácter personal no se deben conservar más allá de que requieran el cumplimiento de los plazos que establecen las diversas normativas que hemos comentado en este artículo.

Por otra parte, resulta importante destacar que en el caso de la videovigilancia, los datos deben ser eliminados en el plazo máximo de 1 mes, a no ser que haya que conservarlos para poder acreditar la comisión de algún acto ilegal.

Artículo 22. Tratamientos con fines de videovigilancia.

3. Los datos serán suprimidos en el plazo máximo de un mes desde su captación, salvo cuando hubieran de ser conservados para acreditar la comisión de actos que atenten contra la integridad de personas, bienes o instalaciones. En tal caso, las imágenes deberán ser puestas a disposición de la autoridad competente en un plazo máximo de setenta y dos horas desde que se tuviera conocimiento de la existencia de la grabación. (Art. 22.3 LOPD)

Recordamos que las acciones personales que no tengan señalado un plazo específico de prescripción prescribirán a los 15 años. Este es el caso, generalmente, de acciones que están relacionadas con actividades comerciales de las empresas.

Para finalizar, os dejamos un resumen más gráfico de los plazos legales de conservación de la documentación relacionada con las empresas y profesionales, que esperamos que os resulte útil.

¿Compartes esta información?

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.