¿Qué es asiento contable y cómo se hace?

Para que tu empresa pueda cumplir con las obligaciones contables y financieras es necesario que sea capaz de llevar una correcta gestión contable de su actividad económica y patrimonial. ¿Cómo lograrlo? muy sencillo, necesitarás conocer e interpretar correctamente el plan general contable y conseguir un registro escricto de tus asientos contables.

A modo informativo, te facilitamos los textos normativos necesarios para gestionar correctamente tu contabilidad.

- Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

- Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

¿Qué es un asiento contable?

Los asientos contables son una herramienta imprescindible para poder anotar fielmente los movimientos de la actividad económica y patrimonial de tu empresa. Un asiento contable no es más que una inscripción que se lleva a cabo en un libro de contabilidad y permite anotar un movimiento económico o comercial con transcendencia contable.

Es muy importante conocer el funcionamiento de la creación de asientos contables para que la anotación sea la correcta. Nunca debe dejarse un asiento descuadrado o mal anotado.

[bctt tweet=»¿Te interesa saber más sobre un #asiento contable? #PGC» username=»genealiaonline»]Por lo tanto y si quieres tener las cuentas de tu negocio en orden, debes conocer el funcionamiento de creación de los asientos contables. De esta forma evitarás inconvenientes cuando llegue la hora de presentar las declaraciones trimestrales y anuales de tus impuestos o en el supuesto de que la Agencia Tributaria decidiera iniciar una inspección de tu empresa.

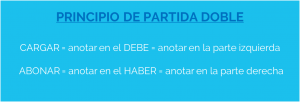

El principio de la contabilidad de una empresa es la partida doble

Un principio básico en contabilidad para poder crear correctamente un asiento contable es que, ha de cumplirse en todo momento con el principio de Partida Doble (enunciado por Fray Luca Pacioli en 1494) y que se basa en lo siguientes principios:

-

Toda pérdida tiene la consideración de deudora y toda ganancia de acreedora.

-

Lo que se recibe se debe a la persona que lo entrega.

-

Todo lo anotado en el Debe debe ser igual a la suma del Haber.

-

A una o más cuentas acreedoras corresponden una o más cuentas deudoras por el mismo importe.

-

No existe deudor sin acreedor.

-

La ganancia es acreedora y la pérdida es deudora.

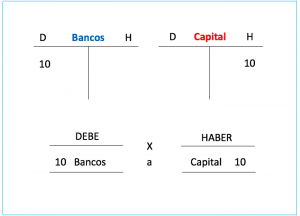

Este principio de partida doble significa que en cada asiento contable intervienen dos cuentas de mayor. Una que se conoce como el Debe y otra el Haber.

La estructura del asiento contable

Una regla de oro en contabilidad es que los asientos contables siempre tienen que estar cuadrados. Un asiento contable cuadrado significa que los importes anotados en el Debe suman la misma cantidad que los que se han anotado en el Haber.

La forma de elaborar por escrito un asiento contable no es única, es decir, puede hacerse de diferentes maneras. Eso sí, existen ciertos elementos que deben observarse cuando anotamos un asiento contable.

Y aunque es de sentido común, consideramos que no está de más incidir en algunos de ellos. Por ejemplo, es imprescindible que se refleje la fecha de la operación, una breve descripción de la operación, el número de referencia del asiento contable en el Libro Diario, el importe de la operación, entre otros.

Los asientos contables son una herramienta imprescindible para poder anotar fielmente los movimientos de la actividad económica y patrimonial de tu empresa. Por lo tanto, un asiento contable no es más que una inscripción que se lleva a cabo en un libro de contabilidad y permite anotar un movimiento económico o comercial con transcendencia contable.

Pues bien, como ya te hemos adelantado, es fundamental cumplir con el principio de partida doble. Para ello, debemos manejar conceptos claves como el Debe y el Haber.

El Debe siempre se sitúa a la izquiera y el Haber a la derecha. Y añadimos más: anotar en la izquierda (Debe) conlleva «cargar» una cuenta y anotar en la derecha (Haber) significa «abonar». Dicho de otro modo, “Las cuentas de Activo nacen y crecen por el Debe y decrecen por el Haber»

Ten muy presente que un asiento contable representa siempre una operación económica.

-Izquierda: Cuentas con variaciones en el Debe

-Derecha: Cuentas con variaciones en el Haber

Aspectos a tener en cuenta antes de crear un asiento contable

Teniendo presente el principio de partida doble o doble partida, podrás reflejar de una forma sencilla todas las operaciones realizadas en tu empresa. Recordamos que es fundamental que el importe de la izquierda (debe) y el importe de la derecha (haber) sumen exactamente lo mismo. De esta forma tan sencilla conseguirás un asiento contable cuadrado.

Una regla de oro en contabilidad es que los asientos contables siempre tienen que estar cuadrados. Un asiento contable cuadrado significa que los importes anotados en el Debe suman la misma cantidad que los que se han anotado en el Haber.

Para continuar con la explicación, deja que te expliquemos que:

- El activo de tu empresa está compuesto por los bienes y derechos.

- El pasivo lo forman las obligaciones y deudas de tu empresa

- Por último, el neto patrimonial, se integra de las aportaciones de capital de los socios y las reservas o beneficios generados y no distribuidos por la compañía.

A partir de aquí, debes tener presente lo siguiente:

[icon name=»calculator» class=»» unprefixed_class=»»] «Las cuentas de Activo nacen y crecen por el Debe y decrecen por el Haber»

[icon name=»calculator» class=»» unprefixed_class=»»] «Las cuentas de Pasivo y de Neto Patrimonial nacen y crecen por el Haber y disminuyen por el Debe”

¿Cómo hacer un asiento contable?

Y es que para crear un asiento contable lo primero que deberás hacer es analizar la transacción que se ha producido y además conocer la naturaleza de las cuentas (activo, pasivo o patrimonio neto) que se estén afectando. De este modo no cometeremos errores al momento de realizar una anotación.

Lo veremos en varios ejemplos:

[icon name=»arrow-right» class=»» unprefixed_class=»»] Una entidad bancaria te concede un préstamo (a devolver en 3 años), recibiendo un ingreso en la cuenta de 50.000€

-La concesión del préstamo ha generado una deuda para tu empresa, por lo que se trata de una cuenta de Pasivo. Como te hemos adelantado, las cuentas del Pasivo nacen y crecen por el Haber.

-El ingreso recibido en la cuenta bancaria por importe de 50.000€ supone un aumento del activo de la empresa. Por tal motivo, irá anotado en una cuenta de Activo, así que nacerá y crecerá por el Debe.

[icon name=»arrow-right» class=»» unprefixed_class=»»] Has realizado una venta de mercancías por importe de 3.000€ que cobrarás en efectivo.

[icon name=»arrow-right» class=»» unprefixed_class=»»] Devuelves 1.000€ de un préstamo que te concedió una entidad de crédito con cargo a una cuenta corriente.

Tipología de asientos contables

Un asiento contable puede clasificarse según el fondo y la forma. Los asientos contables según el fondo recogen o cierran la situación financiera de la empresa en un ejercicio fiscal. Sin embargo, los asientos contables por la forma, permiten identificar el número de cuentas que intervienen en una transacción. A continuación te explicamos los diferentes tipos de asientos contables.

- De apertura. Se trata del primer asiento que se hace en contabilidad. Se realiza al iniciarse las actividades o al inicio del ejercicio económico.

- De constitución. Este asiento contable se corresponde con la apertura del asiento del depósito del capital mínimo de constitución de la sociedad.

- Gestión. Son aquellos que recogen operaciones que lleva a cabo una empresa durante el período de un año de ejercicio fiscal, ordenados cronológicamente.

- Asientos de regularización. A través de estos asientos contables, podrás saldar las cuentas y el saldo resultante trasladarlo a gastos e ingresos en tu libro de resultados del ejercicio.

- De cierre. Tal y como establece el Plan General Contable, a finalies de año deberás ir pensando en el cierre contable de tu empresa. Una vez que compruebes que la contabilidad de tu empresa esté cuadrada, es decir que los datos cuadren con lo que se establece en los Libros de la empresa, deberás hacer todos los ajustes necesarios para poder realizar el Asiento de Cierre.

- Simples. Son aquellos que afectan a una sola cuenta del debe y una sola cuenta del haber, compuesto por una cuenta acreedora y una cuenta deudora.

- Asientos compuestos. Son aquellos en los que la columna del debe y el haber son afectadas por más de una operación económica.

No cabe duda que entender la mecánica de los asientos contables, puede convertirse en una tarea sumamente compleja si no estás acostumbrado a desenvolverte en el mundo de la contabilidad.

Si quieres saber cómo gestionar tu empresa y qué obligaciones fiscales y contables tienes como empresario, lo mejor es que consultes con un asesor.

¿Te ha gustado este artículo?

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.