¿Qué es el recargo de equivalencia y cuándo se aplica?

El recargo de equivalencia se trata de un régimen especial del IVA al que deberán acogerse aquellos comerciantes minoristas (autónomos y comunidades de bienes) que no realicen ningún tipo de transformación en los productos que venden. Por tanto, afecta especialmente a los trabajadores autónomos que son comerciantes y venden al cliente final.

Quedan incluidos en este régimen especial del IVA:

- Las actividades industriales

- Las actividades de servicios

- El comercio minorista

De esta forma, si eres autónomo y comercializas con productos tal y como los has adquirido, debes saber que te corresponde aplicar el régimen especial del IVA del recargo de equivalencia. Es importante tener en cuenta que cuando hablamos de autónomos nos referimos a comerciantes minoristas.

[bctt tweet=»¿Sabes qué es el recargo de equivalencia? #IVA #recargoequivalencia» username=»genealiaonline»]Más concretamente, el recargo de equivalencia se aplica a personas físicas o entidades en régimen de atribución de rentas (sociedades civiles que no tengan objeto mercantil, herencias yacentes o comunidades de bienes cuando todos sus socios, comuneros o partícipes sean personas físicas). No obstante, el artículo 157 y siguientes de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, establece algunas excepciones, quedando exentas, a modo de ejemplo, las actividades de peleterías, los concesionarios de coches, las joyerías, o las gasolineras, entre otros.

¿Cómo se aplica?

Imaginemos a un comerciante mayorista que vende a un comerciante minorista (por ejemplo, a un supermercado), los siguientes productos:

- Artículos de limpieza por importe de 2.000 euros

- 100 unidades de pan integral por importe de 1000 euros

- 200 unidades de pan común por importe de 500 euros

En primer lugar, el comerciante minorista está obligado a informar a su proveedor de que él está acogido al régimen especial de recargo de equivalencia. De no hacerlo en el momento de recibir la factura por parte del comerciante mayorista, debe comunicarlo en la delegación de la Agencia Estatal de la Administración Tributaria de su domicilio fiscal.

Una vez que el comerciante minorista ha informado a su proveedor, éste emitirá la factura del siguiente modo:

Total a pagar por el comerciante minorista: 3.500 euros + 540 euros + 120,5 euros = 4.160,50 euros

¿Qué se entiende por comerciante minorista a efectos del recargo de equivalencia?

Se consideran, a estos efectos, comerciantes minoristas los sujetos pasivos en quienes concurran los siguientes requisitos:

1º Cuando realizan con habitualidad entregas de bienes muebles o semovientes sin haberlos sometido a procesos de fabricación, elaboración o manufactura, por sí o por medio de terceros.

2º En caso de que la suma de las contraprestaciones correspondientes a las entregas de bienes a quienes no tengan la consideración de empresarios o profesionales, efectuadas durante el año precedente, haya excedido del 80% del total de las entregas realizadas de los citados bienes.

¿Cuáles son las obligaciones formales y registrales del recargo de equivalencia?

La principal nota característica del recargo de equivalencia es que el comerciante minorista no tiene obligacion de presentar las declaraciones trimestrales ni anual de IVA. No obstante, si se han llevado a cabo adquisiciones intracomunitarias u operaciones con inversión del sujeto pasivo, sí que se debe presentar el modelo 309 del IVA (liquidación no periódica).

Será el proveedor que recibe el pago por parte del comerciante minorista el que se encargue de recaudar el IVA (junto con el recargo de equivalencia) y liquidarlo al Tesoro Público.

Igualmente, el comerciante minorista tiene obligación de comunicar y acreditar ante sus proveedores el hecho de estar sometido al recargo de equivalencia.

En cuanto a las obligaciones formales, no existe obligación de llevar libros del IVA, salvo que también se realicen actividades sometidas a otros regímenes distintos del IVA.

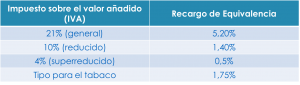

Tipos de recargo de equivalencia

Desde el 1 de septiembre de 2012 los tipos aplicables son:

- El 5,2 por 100, con carácter general.

- El 1,4 por 100, para las entregas de bienes a las que resulte aplicable el tipo reducido del 10%.

- El 0,5 por 100, para las entregas de bienes a las que resulte aplicable el tipo superreducido del 4%.

- El 1,75 por 100, para las entregas de bienes objeto del impuesto especial sobre las labores del tabaco.

Inconvenientes de este régimen especial

Los comerciantes minoristas que queden sometidos al recargo de equivalencia no podrán deducir las cuotas soportadas por las adquisiciones o importaciones de bienes de cualquier naturaleza o por los servicios que les hayan sido prestados, en la medida en que dichos bienes o servicios se utilicen en la realización de las actividades a las que afecte ese régimen especial.

Es decir, un empresario minorista que esté dado de alta en dos sectores diferenciados de actividad y uno que tribute en régimen simplificado y otro en recargo de equivalencia, ejercerá el derecho a la deducción conforme a las siguientes reglas:

- Las cuotas soportadas en la adquisición o importación de bienes y servicios empleados en el sector de actividad en simplificado serán deducibles con arreglo a la normativa que regula ese régimen.

- Por el contrario, no serán deducibles, en ninguna medida, las cuotas soportadas en relación con bienes y servicios utilizados en el sector en recargo de equivalencia.

- Las cuotas soportadas o satisfechas en relación con bienes y servicios utilizados simultáneamente en ambos sectores diferenciados serán deducibles en un 50% a efectos del régimen simplificado.

Además, debes tener en consideración que tampoco podrás deducirte el IVA de cualquier inversión que hagas. Si vas a emprender y a crear tu propia negocio, te recomendamos que contrates los servicios de un asesor.

¿Te ha resultado útil leer este artículo?

¿Te ayudamos?

Contacta con nosotros a través del formulario para plantear tu consulta e intentaremos resolver tus dudas lo antes posible.